手记 | 三城:东京、新加坡与香港的2025

关注我时间够久的朋友可能对这个系列有印象。曾经我也会在SNS上分享对时事、市场变化的思考。2019年之后,由于SNS环境的劣化,逐渐地也就不再做这样的分享了。不过,有时候翻到自己以前的记录,也觉得有一定价值,不管是对自己来说,还是对读者来说。

准备在专栏中复活这个栏目。主要都是我在工作和日常生活中搜集的素材、数据和感悟。长度嘛,视分享欲而定,不过肯定是比正常的长篇专题更新要短一些的。(然后写完发现也一点不短……笑

东京2025:The Mirage of the Rising Sun

在资本市场的东方故事里,弥漫着永恒的日本饥渴。这一点我从十年前就已感受到了。在纽约的高楼中,那些穿着考究、拼命想显得自己比别人聪明的洋人,从不会放弃任何一个去日本出差的机会。毋宁说,想尽了办法创造理由去日本出差。如果放任他们讲,多半一会儿就开始描述东京安缦酒廊里一款为他们定制的cocktail,或者是在京都获得的某一次特别招待。

在很长的时间里,这种饥渴很难得到完全的满足。因为日本市场太割裂、太封闭、也太难赚钱了。想要完全转职过来当然也不是没有机会,日本的大机构和企业中相当需要这些洋人面孔作为点缀。但是除非有极少数的机缘,放弃已掌握的优渥条件去一个赚钱效应这么差的经济体,无疑是巨大的自降身价。

过去二十年里的绝大多数时间,日本市场都是中国市场的陪衬品。这里讲的不是体量,而是增量。投资者会关心的只有增量,只有面对增量,才有想象空间,才能创造乘数效应。

然而在疫情发生之后的某一天,停滞的时间好像突然开始流动了。

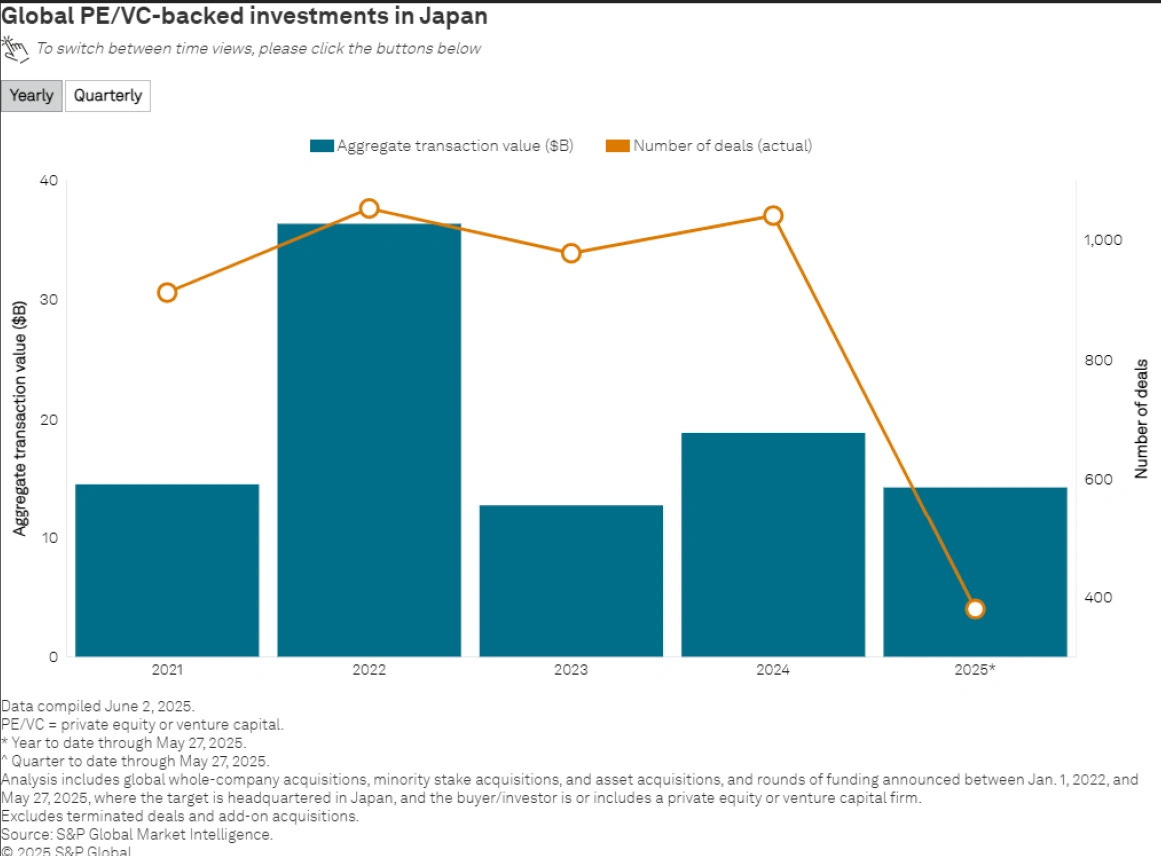

有些新奇现象是仅仅对于外国投资人而言的,在日本本土机构眼里,buyout交易并不是什么从天而降的新概念。早在2000年初,日本就出现了一批本土PE和律所,主要以buyout和M&A交易为生。相比于香港资本市场的机构完全偏重于股权和债券融资、以IPO和美元债发行为主要营生,在新兴成长性企业数量稀缺的日本,整个金融服务系统都是围绕企业兼并收购的需求建立的。进入2010年之后,所谓的succession M&A (由于企业创始人退休&去世引发的企业整体或部分出售)数量更是急速增长,尤其是中小企业分野内。

进入Covid时代 ,有三个条件突然发生了变化:

1. 日元的快速贬值使资产变“便宜”了。(恐怕很多人已经不记得2020年美元/日元还稳定在100~105的区间,在2022年突然拉高至146之后,至今停留在140上方)

2. 中美“脱钩”及其他因素引发的亚洲资产再配置(relocation)中,如果必须降低中国资产的比例,考虑到东南亚的高估值和限制,日本作为一个成熟市场的吸引力骤然提升。

3. 日本加强公司治理的上市公司改革,以及TOB制度的进一步完善,使得日本市场对于国际PE来说更能接受了。